カピゾー

カピゾーこんにちは!「アタマの中の学びや考えをマップ化したい」、40代メーカー勤務のカピゾーです。ここでは読書や体験で学んだ内容を図解し、学びをストックしていっております。

2020年6月発売以降、130万部売れている、リベ大両学長の書籍「お金の大学」。

本屋でも、目立つ場所に平積みされており目にしたことがある人も多いのではないでしょうか。

さらにこの両学長、YouTubeも発信されており、見たことがある人も多いと思います。

ピヨチ

ピヨチでも、この本読んで、どうやって実践していったらいいのん?

カピゾー

カピゾーまずは固定費削減する「貯める力」がオススメ。

カピゾーが実践して、実感したこともふまえて図解するよ!

ということで本記事では、私カピゾーが本書とYouTubeを参考に実践し、感じたことをお伝えします。

さらに手描き図解で全体像をご説明しますので、全体概要をつかむのに、ぜひ参考にしてください。

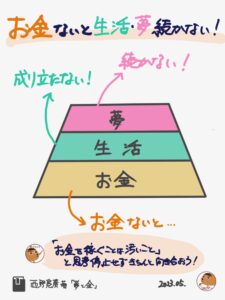

【なぜ学ぶのか】お金なくして自由なし!「資本主義のルール」を学ぼう

経済的自由=やりたいことを、やりたい仲間と好きな場所で自由な時間にできること

まず、なぜお金について学ぶのか。それは、「お金なくして自由がないから」です。

・お金がなくて生活だけで精いっぱい…

・生活は問題ないけど、仕事が忙しくて時間がない…

そんな方も多いのではないでしょうか。

そんなとき、経済的自由=「働かなくてもいい自由」が手に入ったらどうでしょうか?

そらもうサイコーですやん!

毎日遊んで暮らすがな!

カピゾーせやね!マジで憧れる…

でも実際には「働かなくていいけど働ている」人も多いらしいよ。

実は歴史上の偉人たちも、経済的自由を達成していた人が多いとか。

両学長自身も、経済的自信があるからこそ毎日YouTubeできる、と言われていました。

実際には遊んで暮らすよりも、働くかどうか含めて「自由に選択できる」状態が大事。

やりたいことを、やりたい仲間と好きな場所で自由な時間にする… それってステキなことですね。

カピゾーめっちゃイイですね…

モチベーション爆上がりっス!

経済的自由な状態=生活費 < 資産所得

経済的自由とは、ズバリ「生活費 < 資産所得」の状態。資産所得とは、投資で得られる収入のことです。

なので、経済的自由を勝ち取るには

- 生活費を下げる → 固定費を下げる、節税をする

- 資産所得を増やす → 給料+事業所得で稼ぎ、それを投資に回す

となります。

カピゾー

カピゾー生活費が月20万円で、投資利回りが月20万であれば、経済的自由達成!

シンプルにはこれだけのことやね。

なるほどね!それだけなら確かにシンプルやね。

でも投資って怖いものじゃないのん…?

確かに一般の人にとって、投資はリスクが高いイメージ。

でも真の不労所得は「資産所得」のみ。これがまさに、資本主義のルールです。

自分はここをあまり理解せずに非効率に生きてきたなぁ…と今にして痛感しているところです。

カピゾー

カピゾーこれから勉強される方は、ぜひ早く本書を読んで実践することオススメします!

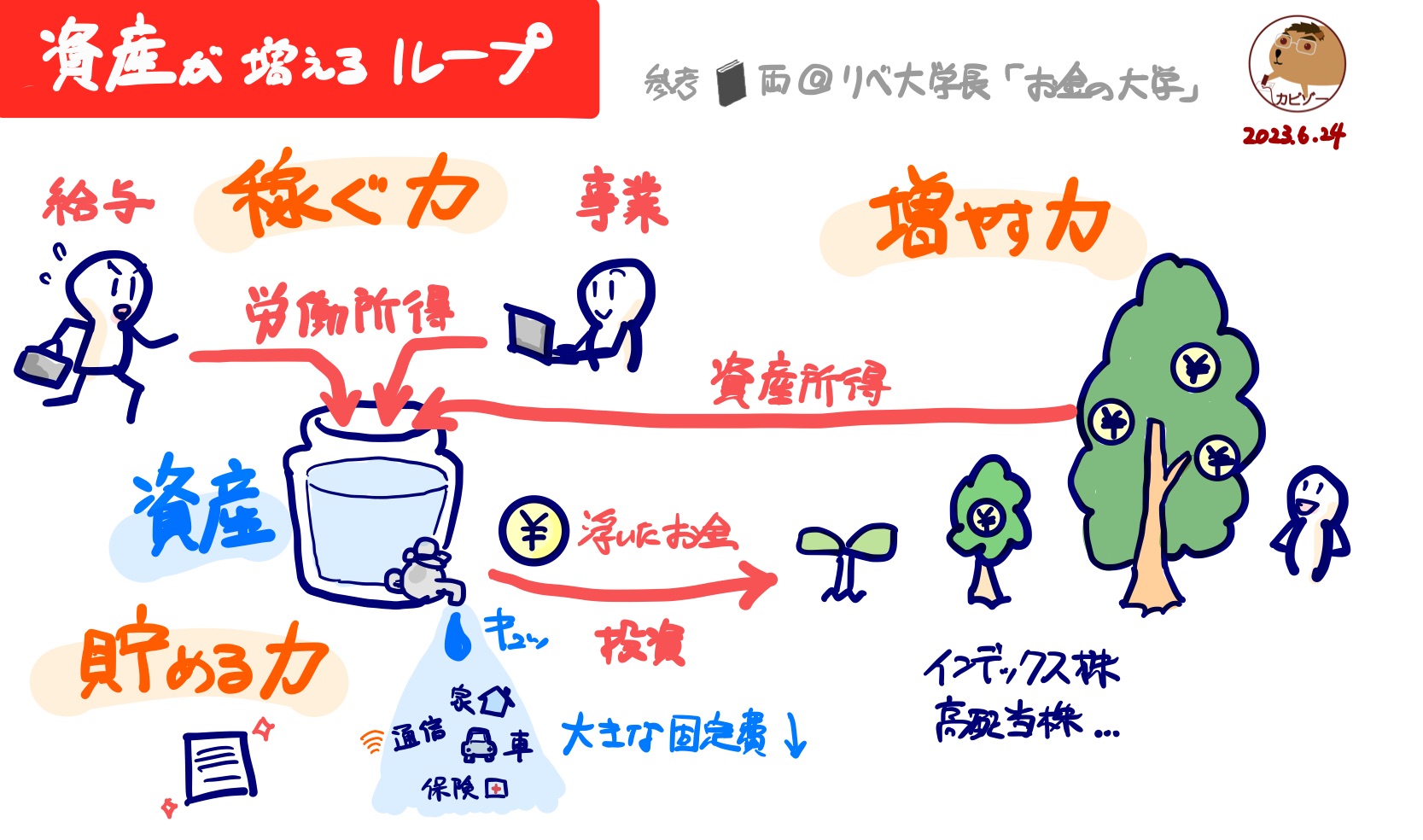

【お金の全体像】資産が増えるループを作ろう!

ほうほう、この図は!?

カピゾー資産が増えるループの全体像やで!

本書ではお金にまつわる「5つの力」が解説されてるけど、ここでは資産を増やすのに関わる3つの力を中心に説明するよ。

いろんなお金の本がありますが、ほとんどが「節約術」「株式投資」など、上記ループの一部分であるものが多いです。

本書ではお金にまつわる「5つの力」で、お金の全体像を見える化してくれているのが一番の特長です。そのうち、資産を増やすのに関わるのが下記3つの力です。

- 稼ぐ力:給与や事業による労働所得でお金を稼ぐ力

- 貯める力:ムダな固定費や生活費を減らしてお金を貯める力

- 増やす力:金融資産や不動産で「お金に働いてもらって」お金を増やす力

そして上図のように、

- 稼ぐ力をつけて資産を増やし、

- 貯める力をつけて支出を減らし、

- 浮いたお金を投資に回して資産を増やす

というループを回すことが大事です。

特に大事なのが 3. の資産所得で、これができることによって初めて「働かなくても生活できる」状態=経済的自由を達成できます。

まず最初に取り組みやすい「貯める力」から見ていきましょう。

貯める力:大きな固定費を減らそう!

まず最初に効果が出やすいのがココ!

私もここから取り組みました。4つご紹介します。

スマホ:サブブランド変更で通信費を月5,000-7,000円削減

スマホ通信費は、見直すことで大きな節約につながる固定費の一つです。

いわゆる大手キャリアは「超高速ハイウェイ」を走るようなもの。ほとんどの人にとってはオーバースペックですよね。

私も数年前に大手キャリアからサブブランドに変更し、通信費を30〜50%(5,000-7,000円/月)削減しました。

本腰入れて格安SIMにすればもっと減らせると思いますが、いったん今はこれでヨシとしています。

車:自転車通勤に変えて売却。月5万の節約

会社まで車通勤をしていましたが、こちらも数年前に自転車通勤に替えました。

一番の理由は「健康のため」ですが、土日にしか車に乗らなくなったので、「だったらカーシェアでいいよね」と思い切って車を売りました。駅にも近かったので、不便はあまり感じていません。そして自転車通勤もあまり苦でなく、むしろストレス発散にもなっています。

この車の維持費、普通車で年間45万円と言われています(下記URL参照)。今はガソリンも高騰していますし、さらいに本体代もかかりますので、月にかかる費用は5万円は下らないのではと思います。

これだけの費用が浮いて、さらに自転車通勤で健康にもよくてストレス発散にもなっています。

これは自分にとって、本当にインパクトの大きいよい決断だったなと思っています。

カピゾーただライフスタイルは人それぞれなので、車が必要な人もいると思います。個人にあった行動をとることが大事ですね。

住宅ローン:借り換えで月数万円の節約

私も10年以上前にマンションを購入しまして、住宅ローンを支払っています。

カピゾーローンを組んだ当初は何も知らず固定金利にしていたので、今となっては高めの金利に…ネット銀行で当時としてはかなり抑えた金利ではありました。

返済が苦しかったわけではありませんが、浮いたお金を資産運用に回したく行動に。

思い切って固定金利→変動金利に借り換えし、月々の返済額を数万円削減しました。

借り換え諸経費もかかりましたが、2年で元が取れる計算でした。

カピゾーやはりちゃんと勉強して、知った上で動くことが大事だと痛感します!

ここもローンの借りたタイミングや借入額、収入や家族構成などが各自違うので、まずはしっかり勉強して、行動に移すことが大事です。

勉強するなら、やはりリベ大アニメーション動画はオススメ!私もむさぼるように勉強させていただきました。

そして借り換えには、オススメされている「モゲチェック」を利用させていただきました。

保険:見直しをかけて月数千円削減

保険はよくわからないまま契約してしまい、すごくムダな出費になりやすいもの。

かくいう私もそうでした。かけ捨ての生命保険にはしていましたが、やや厚すぎる補償に…

一度見直しをかけて、月数千円ほど削減しました。

まだまだちゃん勉強できていないので、もうちょっと詰めたいところです。

保険、ほんとに全くわからんよね。

カピゾーそう、わからないけど「入っとかないと不安」という曖昧な状態で入っちゃう。これで一番よくないね。私もそうでした… ちゃんと勉強しよう!

ということで、勉強するならやはりこちらですね。

関連動画もたくさんありますが、まずはこれかなという動画はこちらです。

ふるさと納税:やらない理由がない!年数万円相当の返礼品

サラリーマンができる一番簡単で大きい節税、「ふるさと納税」。

何もしないと、ただただ収めるだけの所得税。それがちょっと勉強して一手間かけるだけで、収めた所得税の数十%相当の返礼品をもらえるのですから、やらない理由がありません。

カピゾーウチは飛騨牛定期便をいただいております!

こんな高級肉を年5回も食べられる… ご家庭のお父さん、家族サービスにいかがですか?

ピヨチ家族サービス、イイね! 鳥だけどめちゃ食べたい!

カピゾー

カピゾー貯める力、カピゾーが取り組んできたこと一気にお伝えしました。

どれもインパクトが大きいものばかりです。再現性高いので、まずこれらから取り組んでみてはいかがでしょうか?

増やす力:まずはつみたてNISAでインデックス投資がオススメ

経済的自由のために、一番大きいのがこの「増やす力」。

端的にいうと、「お金に働いてもらう」ことです。

そして初心者にオススメなのが「つみたてNISAでインデックス株式投資」すること。

私もこの原則にしたがって、楽天証券でeMAXIS Slim 米国株式(S&P500)を積み立てています(オールカントリーに変えようかなぁとも悩み中)。

なぜつみたてNISAでインデックス株式投資がいいのかは、もう下記の動画を見ていただくのが一番です。

こちらも一言で言えば「世界全体で見れば経済成長続けていて、20年スパンで見れば過去どのタイミングで始めても損しない」からです。

そして、なにより、2024年1月より「新NISA制度」が始まります!

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と、成長投資枠の併用が可能

- 年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円)

- 非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

始めるなら、このタイミングが一番です!いまから勉強して準備しましょう。

稼ぐ力:「月5万円」から!事業所得を持とう

多くの方は、会社に勤めて給与所得だけの収入で生活していますよね。

ただ、やはりそれだけだと会社に依存してしまうし、収入に上限があります。

そこでオススメなのが個人で「事業所得」を持つこと。会社員の場合は副業を持つのも一つです。

ではどんなことするのがよいのか… というのが問題になりますが、ここは本当に様々!

ここもやはり動画を見ていただくのがオススメです。

カピゾー私はこのブログを始めました!自分の備忘録を兼ねてビジネス書の図解をしております。

守る力と使う力:3つの力がついてきたら、ここも目を向けよう

貯める力、増やす力、稼ぐ力がついて資産形成が回り始めたら、守る力と使う力にも目を向けましょう。

守る力:詐欺やぼったくり、浪費、インフレ… 様々なものから資産を守る

使う力:人のために使う、豊かな浪費、自己投資、時間を買う… など

詐欺とかぼったくりは怖いなぁ〜

カピゾー守る力は、ある程度資産ができてから意識すればよいと思うよ〜

使う方は意識していきたいね。お金を上手に使える人のところに、お金が集まってくるんだって。

それな!なんか分かるわ〜。

やっぱり信頼できるもんな。

【まとめ】「お金にまつわる5つの力」を勉強して、まずは実践しよう

お金にまつわる5つの力のうち、特に「貯める力」「増やす力」「稼ぐ力」にフォーカスして説明してきました。

私カピゾーが本書で学び、実践してきたことも合わせてご紹介してきました。まだまだ途中ですが、固定削減は効果を実感しています。

カピゾーなにより、「ちゃんと資産をコントロールできている」という実感と自信を持てることが一番かもしれません!

今後は資産運用もしっかり行い、何より一番大事な「稼ぐ力」を確立していきたいと思います。

ご興味を持たれた方、両@リベ大学長の「お金の大学」とYouTubeを見て、ぜひ一歩踏み出すことをオススメします!